Найближчим часом динаміка зростання Китаю як ключового драйвера розвитку світової економіки може істотно послабитися. Чи зуміє Індія перехопити естафетну паличку зростання і стати «замінником» Піднебесної?

Китайська стеля і індійський розгін

У природи світового економічного зростання складна етіологія. Розвинені країни відрізняються високим рівнем споживання, стійким зростанням, генерацією інновацій, які формують технологічний уклад. З іншого боку, динаміка зростання в них знаходиться в межах невеликих, але стійких значень (1-2%), і лише модель трампономіки у форматі 2019 р. дозволяла такій економічній моделі, як американська, розганятися до значень вище 3%, що можна списати на атиповий характер повернення інвестицій з-за кордону для отримання заявлених урядом податкових пільг.

Крім того, розвинені країни – це старіючі демографічні системи з анемічною динамікою зростання чисельності населення, переважно за рахунок мігрантів або інтеграції нових країн (як в ЄС). За великим рахунком розвинений світ більшою мірою вирішив і проблему випереджаючого інфраструктурного розвитку. Втім, хоча капіталовкладення не обмежуються лише заміною накопиченої амортизації основних засобів, але динаміка нового будівництва вже далеко не така, як перед кризою 2008-го.

А що дають світові такі молоді економічні гіганти, як Китай та Індія? Вони мають значну чисельність населення (1,4 і 1,3 млрд осіб відповідно), а отже, і найбільший потенціал зростання ВВП у світі, якщо оцінювати абсолютні значення. Застосування стандартів ЄС або США до демографічної матриці цих двох країн дає найбільший резервуар розширення світового ВВП на найближчі десятки років. За кадром ми, зрозуміло, залишаємо такий важливий нюанс, як можливість перетворення цих країн, що розвиваються, у розвинені з урахуванням обмеженості природних ресурсів. Згадуючи теорію Володимира Вернадського про біосферу, земля просто не зможе витримати американський або європейський формат споживання, мультиплікований на Китай та Індію. З іншого боку, нові формати розвитку світової системи в бік солідарного суспільства чи економіки співробітництва поки що є лише предметом конструювання таких футурологів, як Джеремі Ріфкін.

Країни, що розвиваються, будуть прагнути стати розвиненими, а розвинені – намагатися їх не пустити до свого клубу. Це як у відомому фільмі «Платформа», де показано структуру суспільства у вигляді платформи з їжею, що поступово спускається донизу і між людьми розподіляються залишки харчів. Ті, хто вище, можуть брати, що хочуть, а мешканці нижніх поверхів ризикують померти з голоду. В принципі ресурсів вистачило б на всіх при рівному розподілі, але на практиці ті, хто перебувають вище, воліють гадити на голови тим, хто стоїть внизу. Цим, зокрема, пояснюється і поріг зростання Китаю, якого може бути досягнуто найближчим часом (тобто уповільнення зростання до позначки менше 5% на рік). Середній клас Піднебесної вже не вміщується в один глобальний життєвий простір зі середнім класом США, що і пояснює торгові війни, нову хвилю протекціонізму і навіть санкційний тиск. Китай має «відповісти за Гонконг» саме своєю економічною динамікою. Цю парадигму чудово розуміють і в Пекіні, де завдання на нову п’ятирічку спрямовані на розвиток внутрішнього ринку і охолодження гіперекспортної активності, і допомогти цьому має нова пенсійна система. Китай «заляльковується» у форматі внутрішнього ринку, а в цій моделі можливе стабільне, але при цьому повільне зростання. Діалектика доганялок країн, що розвиваються, з розвиненими говорить про те, що ліквідація відстані між їхніми економічними індикаторами можлива лише при прискоренні зростання до позначки понад 5%. На сьогодні ВВП Китаю досяг $14 трлн при чисельності населення 1,4 млрд і подушного ВВП приблизно $10 тис. на рік. Це своєрідна поворотна точка розвитку. За базу оцінки можна взяти параметричні дані коефіцієнтів Маршалла.

Країни з подушним ВВП на рівні $2,5-3 тис. вирішують проблеми початкових структурних та інституційних реформ. Вони мають нестійку траєкторію розвитку, коли різке зростання змінюється таким же глибоким падінням. Щось на зразок динаміки економічного розвитку нашої країни починаючи з нульових років.

Економіки, які подолали поріг в $10 тис. подушного річного доходу, вже входять до клубу країн з рівнем розвитку вище середнього. Вони потрапляють на відрізок розвитку, де потрібно працювати на збереження вже досягнутого (стійке зростання замість динамічного при низькій інфляції). Приблизно на цьому місці опинився Китай, що вимагатиме від нього кардинального перезавантаження базової економічної моделі. Адже ця країна при структурній ролі в глобальному ВВП на рівні 15% споживає 50% світового виробництва сталі та інших промислових металів (за рахунок випереджаючого розвитку інфраструктури). Відхід Китаю з посади драйвера зростання світової економіки загрожує істотним охолодженням світових сировинних ринків, а це вже, в свою чергу, негативно вплине на динаміку зростання України як яскраво вираженої сировинної країни.

З іншого боку, ВВП Індії з майже такою ж чисельністю населення, як в Китаї (1,3 млрд), складає всього $2,7-2,8 трлн, тобто подушний дохід ледь перевищує $2 тис. на рік. І приплив прямих іноземних інвестицій та/або держвидатків може істотно прискорити економічне зростання. Простими словами, у Індії попереду дуже довга розгінна смуга, адже за умови досягнення рівня розвитку Китаю ВВП цієї країни може збільшитися в рази. І це цілком реально, якщо Індія в найближчі 10-15 років повторить шлях Китаю формату 1990-х.

Трімурті чи багатобожжя?

Як не дивно це прозвучить, у XX ст., відразу після здобуття незалежності, індійські еліти гальмували економічне зростання і, відповідно, робили акцент на контролі інфляції. Але прихильникам інфляційного таргетування приклад цієї країни навряд чи допоможе. Індія вирішувала свої, дуже специфічні, завдання розвитку. Враховуючи постколоніальну клаптиковість, шокова інфляційна терапія могла знищити її як цілісну країну, як це майже сталося з РФ в 1990-х. Потрібен був плавний перехід до нової інституційної зрілості. Крім того, індійський уряд робив ставку на інклюзивне зростання, підтягуючи рівень розвитку малого і середнього бізнесу під параметри зростання великих корпорацій, штучно обмежуючи динаміку розвитку останніх, у тому числі за допомогою обмеження іноземних інвестицій і поглинання їх зовнішніми гравцями.

В результаті Індія зуміла протягом постколоніального соціального вирівнювання сформувати приблизно ту ж соціальну структуру, що і Україна в форматі пострадянської моделі суспільства: наші країни не дуже далекі за рівнем коефіцієнта Джині, який показує рівень соціальної нерівності (26 у нас і 47 в Індії) і ми є сусідами в рейтингу Ease of Doing Business.

Але, на відміну від України, Індія всі ці роки зуміла уникнути єресі неолібералізму в його найбільш радикальних і токсичних проявах. Базовою ідеологічною установкою цієї країни можна назвати етатизм, коли держава втручається в життя суспільства і виступає віссю стабілізації економічної і соціальної систем. По суті, це антипод мінархізму, або «держави в смартфоні», яку українцям сьогодні активно продає нинішня влада.

Сам неоліберальний дискурс в Індії ніколи не був у смисловому мейнстрімі. Тут поперемінно домінувала своєрідна ідеологічна тріада. На початковому етапі це була течія свадеші («своя країна») Ганді, яка передбачала створення національної економічної автаркії, максимально ізольованої від торговельних зв’язків з Британською імперією. Символом цієї філософії була прядка як образ внутрішнього виробництва. Згодом англійський економіст Ернст Шумахер назвав цю концепцію буддійської економікою.

На зміну свадеші прийшов фабіанський соціалізм Неру, причому сама ідея фабіанства як теорії прихованої трансформації капіталізму в нову форму соціалізму, як відомо, прийшла з Великобританії, де вона є аналітичною частиною лейбористського політичного крила. Ця концепція чудово поєднувалася з ідеєю повільної трансформації індійської економіки.

Ще однією течією є хіндутва, яку можна описати як економічний націоналізм та промислову доместикацію: хочеш продавати товар на нашому ринку – локалізуй виробництво в Індії і виробляй його тут. А ідеологема хіндутви – це визнання геноциду індусів з боку мусульман, відповідно, звідси і походять ідеї про «вторинність» мусульманської спільноти країни, яка радикальними відгалуженнями цього вчення не розглядається як така, що має права корінних жителів. Як сказав один дослідник, «хіндутва секуляризує індуїзм за допомогою сакралізації нації».

Описаний політичний ізоляціонізм, тим не менш, є лайтовой формою того, що могло статися в Індії, адже, за словами Індіри Ганді, «індійська демократія спочатку була західною ліберальної ілюзією, але не соціально-економічною реальністю. Індійські представницькі установи… спершу були не більш ніж форумом для експлуататорських елітних груп». Сьогодні ж Індія – найбільша країна в світі, яка функціонує на демократичних принципах управління.

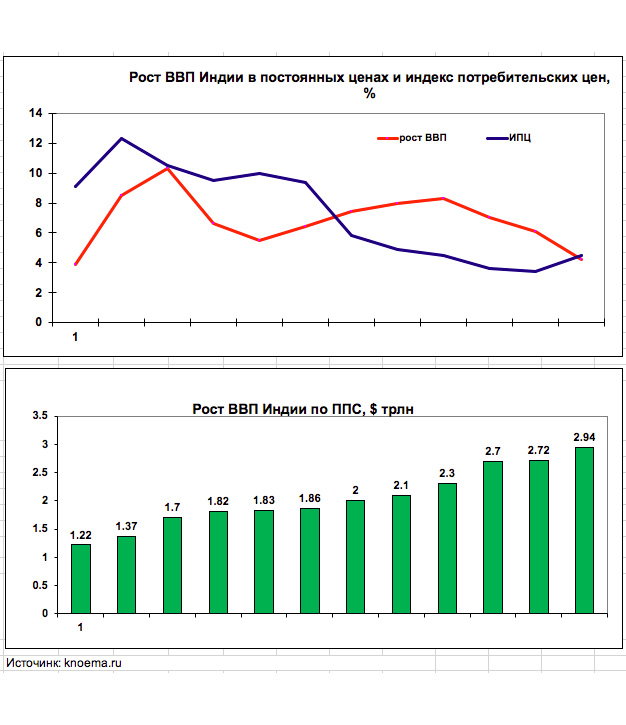

Як це не парадоксально, валютний еквівалент ВВП, розрахований за паритетом купівельної спроможності, в Індії різко збільшився починаючи з 2008 р.: з $1,22 трлн до $2,94 трлн, або в 1,4 рази, додавши $1,72 трлн за 11 років.

Важливу роль у цьому зіграла інфляція, яка до 2013 р. коливалася у діапазоні від 9 до 12%, в той час як економічне зростання прискорилося з 3,9 до 10%. Уповільнення інфляції з 2014-го неминуче позначилося на динаміці розвитку: індекс споживчих цін увійшов в цільовий таргет 3,4-5%, а темпи зростання ВВП скоротилися до 4-6% в останні роки, хоча постінфляційний імпульс періодично підривав динаміку валового продукту до 8%.

Переламний момент стався під час грошової реформи 2016-го з обміну банкнот старого зразка на нові. Ця реформа, націлена на боротьбу з тіньовою економікою, коштувала країні 1,5 млн робочих місць і втрати 2% економічного зростання. З іншого боку, інфляція сповільнилася. Зараз Індія знаходиться на черговий поворотній точці, втім, як і Україна, і як будь-яка інша країна, яка на кейнсіанському відрізку розвитку застосовує інструменти бюджетної та економічної рестрикції і модель інфляційного таргетування: після проходження цієї поворотної точки динаміка інфляції знову перевищує темп зростання ВВП, але вже на більш низькому рівні економічного розвитку. Послідовність тут приблизно наступна: інфляційний імпульс як першодвигун високої економічної динаміки, потім його затихання на тлі більш прискорених темпів валового продукту, коли відбувається соціальна конвертація бонусів зростання. На третьому етапі – згасання економіки на тлі невеликої цінової динаміки.

Приблизно те ж саме відбувалося в Україні, починаючи з другого півріччя 2019-го. Звідси і висновок: на яскраво вираженому кейнсіанському відрізку стискання інфляції контрпродуктивне. До таргету цін потрібно переходити після досягнення подушного ВВП рівня $10 тис. на рік, що і зробив, наприклад, Китай.

В цьому плані Індія, враховуючи свою «клаптиковість» і демократичний характер управління, дуже обережно вдається до стимуляторів росту. Тим не менш багато хто з економістів вже зараз заявляє, що саме ця країна в найближчі десять років замінить Китай в якості драйвера економічного розвитку світової економіки. Якщо не повністю, то частково. Почасти це підтверджують і прогнози: якщо світова економіка скоротиться в 2020 р. приблизно на 5-8%, і темпи зростання Китаю сповільняться до понад 5%, Індія та деякі країни АСЕАН, цілком можливо, покажуть динаміку розвитку на рівні 5% і більше.

До речі, про форматі «АСЕАН + Індія». У режимі зони вільної торгівлі між Індією та країнами АСЕАН під абревіатурою AIFTA міг би утворитися глобальний кластер. Первинна угода була підписана ще в 2003 р. Кістяком його повинні були виступити торговельні зв’язки Індії з Сінгапуром, Малайзією і Таїландом. По суті, на карті світу могло з’явитися нове інтеграційне паназійське економічне утворення з населенням майже 2 млрд осіб і сукупним валовим продуктом на рівні $5,7 трлн і з подушним показником ВВП майже $3 тис. Що дає потенціал зростання до рівня $14 трлн і співставне з сучасною економікою Китаю, а також близьке до абсолютних показників економічного потенціалу ЄС і США. Але в 2019-му Індія різко загальмувала цей інтеграційний проект, обгрунтовано вважаючи, що її внутрішній ринок ще не готовий до такої хвилі торговельної лібералізації.

Сьогодні аналітики пророкують Індії зростання на 6-6,5% в 2021 р., в той час як весь світ буде перебувати в посткарантинній стагнації.

Прем’єр країни Нарендра Моді сформулював нову «трімурті» зростання та розвитку економіки: 1) модель зниження податків за прикладом трампономіки в США; 2) стимулювання експорту за допомогою рецепції китайського досвіду; 3) реалізація великих інфраструктурних і мегарегіональних проектів. На допомогу Індії має прийти і тріада довіри, коли бізнес довіряє державі, підприємці – один одному, а населення – бізнесу.

Все це значною мірою є аналогом китайської моделі: монетарне стимулювання, зниження податків, регіональні інфраструктурні проекти.

Єдина проблема – це своєрідний когнітивний і смисловий шок. Країна щойно вирішила розпрощатися з «ведичним соціалізмом», застосувавши частково неоліберальний інструментарій у вигляді інфляційного таргетування, масової приватизації та реформи банківського сектору, як вся ця рецептура накрилася мідним тазом коронакризи. І тепер виявляється, що всі попередні концепти були правильні з тією лише поправкою, що реалізовувалися вони дуже обережно. І це вже не економічний «трімурті», а концептуальне багатобожжя. Саме це, швидше за все, і не дасть Індії можливості здійснити швидкий старт, який був би таким корисним для України. Навіть не стільки в якості двигуна цін на метал і соняшникову олію, скільки в контексті пошуку нових концептів розвитку.